Conoce a fondo el modelo 111, la declaración

trimestral de las retenciones del IRPF

practicadas a trabajadores, profesionales y

empresarios. Te explicamos qué es, cómo

hacerlo, si debes o no cumplimentarlo,

plazos de presentación y los posibles

resultados del impreso.

Qué es el modelo 111

El modelo 111 es la declaración trimestral

de las retenciones del IRPF practicadas a

trabajadores, profesionales y empresarios.

Es un modelo que deben presentar los

autónomos y empresas con trabajadores

contratados en plantilla o que hayan

contratado servicios a autónomos que les

facturen con retenciones.

Significa que, cada tres meses, el autónomo,

o la pyme, tiene que entregar a Hacienda el

porcentaje de dinero que no ha pagado a sus

trabajadores en la nómina, o a otros

profesionales autónomos en las facturas,

para entregárselo a la administración en

nombre de éstos. Se trata de un “dinero a

cuenta” que posteriormente Hacienda

devuelve, según proceda, al trabajador o

empresario, vía la declaración del IRPF.

Quién está obligado a presentar el modelo

111

Hacienda tiene reservado el modelo 111 de

Retenciones e ingresos a cuenta del IRPF

para hacer frente a esta obligación. Y,

forzosamente, tienen que presentarlo todos

los autónomos y empresarios que hayan

descontado importes en los siguientes casos:.

-

Rendimientos del

trabajo, como las nóminas o finiquitos

de los empleados.

-

Rendimientos que

sean contraprestación de actividades

económicas: profesionales (servicios de

un gestor, abogado o notario, por

ejemplo), agrícolas, ganaderas y

forestales, o actividades empresariales

en estimación objetiva (aquellas que se

declaran por módulos y que están

obligadas a retener un 1%).

-

Rendimientos

procedentes de la propiedad intelectual

e industrial, de la prestación de la

asistencia técnica, del arrendamiento de

bienes muebles, negocios o minas, o del

subarrendamiento de los anteriores.

También de los rendimientos procedentes

de la cesión del derecho de imagen.

-

Premios obtenidos

tras participar en juegos, concursos o

rifas.

-

Ganancias

patrimoniales obtenidas por el

aprovechamiento forestal en montes

públicos.

Para ello habrá que

notificar a Hacienda la obligación de

presentar el modelo 111 mediante la

presentación previa o modificación del alta

censal (modelo 036 o modelo 037).

Presentación del modelo 111. Plazos

El modelo 111 tiene que presentarse dentro

de los 20 días naturales posteriores al

final de cada trimestre como indica el

calendario fiscal, por tanto, en abril,

julio, octubre y enero. De una manera más

gráfica, las fechas a las que atenernos

quedan así:

|

Primer trimestre |

Del 1 al 20 de abril, ambos

inclusive |

|

Segundo trimestre |

Del 1 al 20 de julio, ambos

inclusive |

|

Tercer trimestre |

Del 1 al 20 de octubre, ambos

inclusive |

|

Cuarto trimestre |

Del 1 al 20 de enero, ambos

inclusive |

Si eres autónomo tienes dos opciones para

presentar el “papeleo”: vía Internet o de

forma presencial. Las pymes, en cambio, solo

tienen la opción de hacerlo vía Internet. En

ambos casos lo mejor es apoyarte en un

asesor.

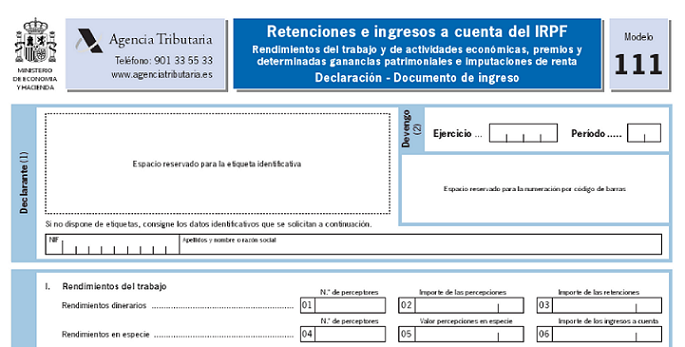

Rellenar el modelo 111 paso a paso

Hay varios apartados que cumplimentar en el

modelo 111. El primero es, lógicamente, la

“Identificación” del declarante. El segundo,

de “Devengo”, sirve para especificar el año

corriente así como el trimestre del que se

trata.

En “Liquidación” hay que dejar

constancia de los datos referentes a los

rendimientos del trabajo así como a los

rendimientos de actividades económicas a los

que se les ha aplicado la retención por

parte del declarante. Así tendremos que

indicar el número de perceptores, el importe

de las retenciones, el valor de las

percepciones en especie y la cuantía de los

ingresos a cuenta.

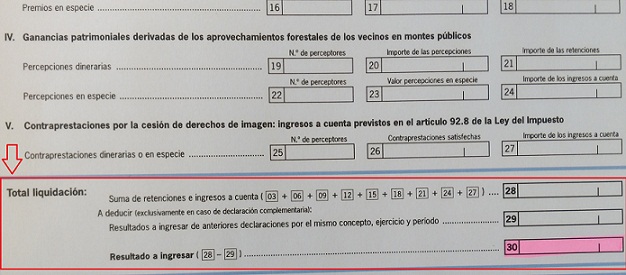

En este mismo apartado, el tercero,

hay que especificar los premios sujetos a

retención o a ingreso, ya sean dinerarios o

en especie, como indicábamos arriba. Del

mismo modo habrá que incluir aquí datos

sobre los pagos realizados por el declarante

como consecuencia de los aprovechamientos

forestales en montes públicos que

constituyan ganancias patrimoniales. Por

último en “Liquidación” hay que incluir las

contraprestaciones por la cesión de los

derechos de imagen.

Resultados del modelo 111

Una vez que tengamos todos los datos

implementados simplemente hay que sumar las

retenciones e ingresos que se hayan hecho

constar en los epígrafes anteriores. Esta

ecuación nos ofrecerá un resultado que

quedará especificado en la “casilla 30”. Ese

será el dato que nos indique la cantidad que

hay que pagar a Hacienda. Puede pasar

también que, por la circunstancia que sea,

durante el trimestre no haya sido necesario

efectuar retenciones, por lo que nuestra

“autoliquidación” será “negativa”. Es

importante saber que, aunque el resultado

sea “cero”, se mantiene la obligación de

presentar el modelo 111 en el Registro de

Hacienda que corresponda al domicilio fiscal

siempre que en algún momento nos hayamos

dado de alta en dicha obligación mediante el

modelo 036 o 037.

infoautónomos, 09/10/2017